Was ist der Unterschied zwischen Geld und Gold? Geld ist vergänglich, es verliert über die Jahre an Wert. Gold hingegen bewahrt die Kaufkraft. Seit tausenden Jahren haben die Menschen dem Gold höchsten Wert beigemessen. Die längste Lebensdauer einer Papiergeldwährung liegt bisher bei etwa 200 Jahren (US Dollar). In dieser Zeit hat die Währung allerdings ca. 95% seines Wertes verloren.

Gold ist knapp, die Nachfrage danach steigt jedoch kontinuierlich. Dabei geht es nur untergeordnet um die Herstellung von Schmuck oder Luxusgütern. Viele Hightech-Geräte oder Speichermedien enthalten ebenso Gold. In der Industrie wird Gold benötigt. Der wachsende Bedarf an Gold garantiert somit nicht nur den Werterhalt, sondern darüber hinaus auch eine Wertentwicklung.

Gold ist seit Jahrtausend Maßstab für einen Wert, es verliert nicht an Wert. Gold wurde schon von den alten Ägyptern, Römern, Azteken und Chinesen höher als jeder andere Wertgegenstand geschätzt. Etwa 620 vor Christus entstanden bereits die ersten Goldmünzen. Seit tausenden von Jahren hat sich die Beliebtheit und der Wert von Gold nicht verändert.

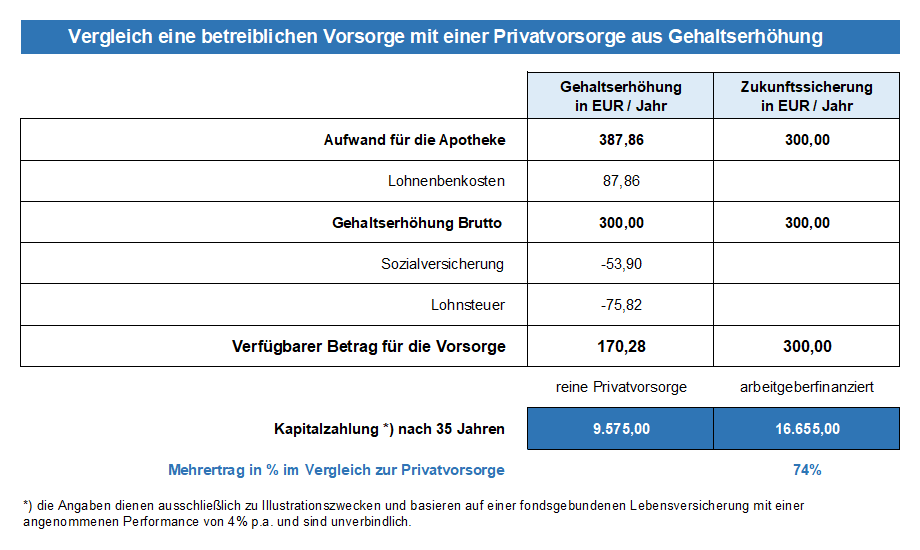

Dies sollte uns zum Nachdenken bringen, wenn wir über langfristige Vorsorge bzw. Veranlagung nachdenken

Welche geeigneten Möglichkeiten stehen generell für die langfristige Vorsorge zur Verfügung?

- Versicherungslösungen (z.B. Lebensversicherungen)

- Investitionen in Immobilien (Anlegerwohnungen)

- Investition in die eigene Apotheke

Und als Ergänzung die langfristige Investition in Gold. Fakt ist, dass Gold als äußerst wertbeständiges und krisensicheres Edelmetall jeder Wirtschaftskrise, Währungsreformen oder auch einem Staatsbankrott standhält.

Es stellt sich dabei nur die Frage, wie bzw. in welcher Form Edelmetall bzw. Gold angespart oder gekauft werden soll. Möglichkeiten des Kaufes gibt es sehr viele – Kauf über Goldhändler, Kauf über eine Bank, Fondssparpläne indirekt oder über Investmentfonds. Jeder dieser Wege hat seine Vor- und Nachteile bzw. ist eine sehr individuelle Angelegenheit und sollte am besten mit einem Experten besprochen werden.